プロフィットファクターの理想的な平均値とは

プロフィットファクターの理想的な平均値は「1.25」です。

*「トレード数 = 10,000」で算出。

| EAの種類 | トレード数 | PFの理想値 |

|---|---|---|

| 理想的なEA(単体) | 10,000 | 1.25 |

| 逆張りEA(日足) | 1,500 | 1.33 |

| 順張りEA(日足) | 3,000 | 1.28 |

本記事は、法律で認められた金融庁登録業者により書かれています。

| ✅ | プロフィットファクター = 総利益 ÷ 総損失 で計算されます。 |

| ✅ | 理想値(平均)は、「1.25」です。 (必要十分なトレード数「10,000トレード」を想定して算出) |

| ✅ | EAポートフォリオなら、まずはこのくらいを目指しましょう。 |

| ✅ | 「EAの性格」と「トレード環境」により、理想的な値は異なります。 |

| ✅ | EAの性格とは、「逆張り」「順張り」「勝率」「損益比」などで決まります。 |

| ✅ | トレード環境とは、「スプレッド」「スリッページ」「スワップポイント」などで決まります。 |

| ✅ | プロフィットファクターは、高すぎると「過剰最適化」の懸念があります。 |

| ✅ | 逆に低すぎると、環境要因のロスに飲み込まれる可能性があります。 |

| ✅ | これらを踏まえた上で、平均的な理想値は、概ね「1.25」付近に収束します。 |

| ✅ | 【関連記事】プロフィットファクターとは |

| ✅ | 【関連記事】プロフィットファクターの目安【一覧表】 |

| ✅ | なお、プロフィットファクター2以上は遅かれ早かれ負けますので注意が必要です。 |

| ✅ | 【関連記事】プロフィットファクター2以上のEAが勝てない理由 |

【執筆】株式会社トリロジー

【登録】財務省近畿財務局長(金商)第372号

【加入】日本投資顧問業協会 会員番号022-00269

【説明】投資家の皆様への継続支援を通じて金融立国に貢献します。

本記事では、下記の目次の内容を記載します。

プロフィットファクターの理想値の算出方法

プロフィットファクターの理想値は、FX自動売買システム(EA)の性格ごとに分けて考える必要があります。「逆張り」「順張り」「高勝率」「損小利大」など、それぞれのEAの性格より理想値は異なります。これは、それぞれのEAの性格上、トレード数に差が出るためです。

トレード数は多ければ多いほど、プロフィットファクターはそのEAの実力に収束します。プロフィットファクターが「1」のEAが、トレード数ごとに取りうる範囲を算出し(信頼水準=95%)、計算上の「理論値」はそれ以上の値が必要ということになります。

理想値 = 理論値の上限 × 1.2

理想値を算出する際は、プロフィットファクター=1のEAがとりうる理論値の上限に「1.2」を乗じます。

これは、トレード環境によるロスを想定した「マージン」の確保が必要なためです。トレード環境により変化しますが、乗じる値は1.2もあれば十分でしょう。

次の Table 1 から、1,000トレードを超えてくると理論値は大きく変化せず、概ね収束していることが分かります。

そこで、私どもは必要十分と考えられるトレード数「10,000」という数字を設定し、その理論値「1.04」に1.2を乗じることで、理想値「1.25」を算出しています。

【10,000トレードで計算】

1.04 × 1.2 = 1.25

(理論値の上限)× (マージン)=(理想値)

| 理論値 の下限 | トレード数 | 理論値 の上限 | 理想値 (理論値 × 1.2) |

|---|---|---|---|

| 0.96 | 10,000 | 1.04 | 1.25 |

| 0.95 | 5,000 | 1.06 | 1.27 |

| 0.93 | 3,000 | 1.07 | 1.28 |

| 0.92 | 2,000 | 1.09 | 1.31 |

| 0.88 | 1,000 | 1.13 | 1.36 |

| 0.84 | 500 | 1.19 | 1.43 |

| 0.76 | 200 | 1.32 | 1.59 |

| 0.67 | 100 | 1.47 | 1.79 |

| 0.66 | 90 | 1.52 | 1.82 |

| 0.64 | 80 | 1.56 | 1.87 |

| 0.62 | 70 | 1.61 | 1.93 |

| 0.60 | 60 | 1.68 | 2.01 |

| 0.57 | 50 | 1.77 | 2.12 |

| 0.53 | 40 | 1.90 | 2.28 |

| 0.47 | 30 | 2.11 | 2.54 |

| 0.39 | 20 | 2.56 | 3.07 |

「プロフィットファクター=1.0」の EA が

「信頼水準=95%」において取りうる理論値と、

理論値に1.2を乗じることで算出される理想値

【関連記事】【誤解が9割】プロフィットファクターの正しい使い方

逆張りEAの理想値は「1.33」です(日足)。

逆張りEAの場合は、トレード数が少なくなる傾向があります。これは、ロジックの性格上、エントリーポイントを厳選せざるを得ないことが理由です。

したがって、逆張りEAのプロフィットファクターの理想値は、順張りEAよりも高くなる傾向があります。

日足の場合、年間100トレードが目安なので、15年間で1,500トレードを想定し、逆張りEAのプロフィットファクターの理想値を計算してみましょう。

1,500トレードの場合、プロフィットファクターが「1」のEAが取りうる理論値の上限は「1.11」です。1.11に1.2を乗じることで算出される理想値は、「1.33」となります。

1.11 × 1.2 = 1.33

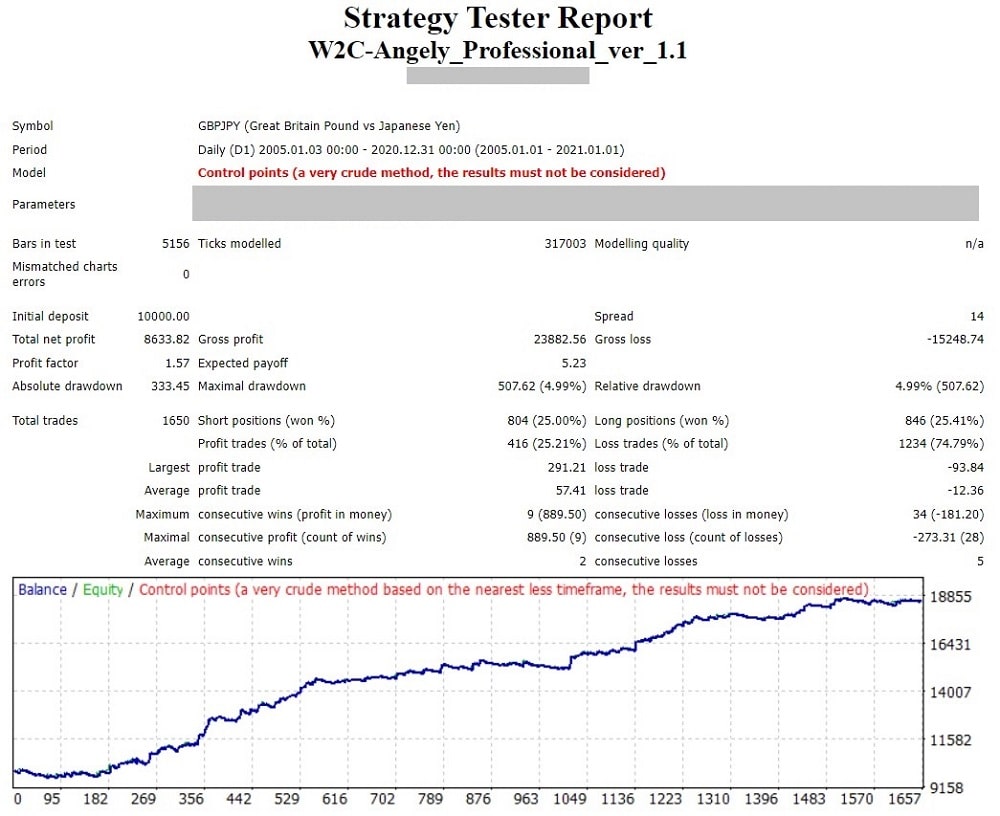

(例)「W2C-Angely」の場合

私どもが2015年に開発し、今でも設定を変えることなく利益を上げ続けている逆張りEAに「W2C-Angely」があります。W2C-Angelyの16年間のバックテストから算出されるプロフィットファクターは「1.57」です。

W2C-Angelyのプロフィットファクター「1.57」は、逆張りEAの理想値を遥かに凌駕しているため、現在でも利益を出せていると考察することができます。

【関連記事】最強の逆張り・究極の損小利大が実現するEA「W2C-Angely」を徹底解説!

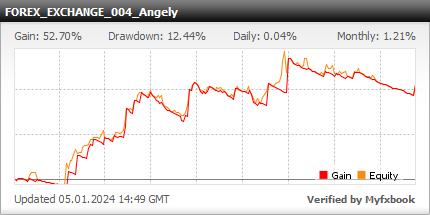

フォワードテスト

順張りEAの理想値は「1.28」です(日足)。

順張りEAの場合は、トレード数が多くなる傾向にあります。したがって、プロフィットファクターの理想値は、逆張りEAほどは高くなりません。

日足の場合、年間200トレードが目安なので、15年間で3,000トレードを想定し、プロフィットファクターの理想値を計算してみましょう。

3,000トレードの場合、プロフィットファクターが「1」のEAが取りうる理論値の上限は「1.07」です。1.07に1.2を乗じることで算出される理想値は、「1.28」となります。

1.07 × 1.2 = 1.28

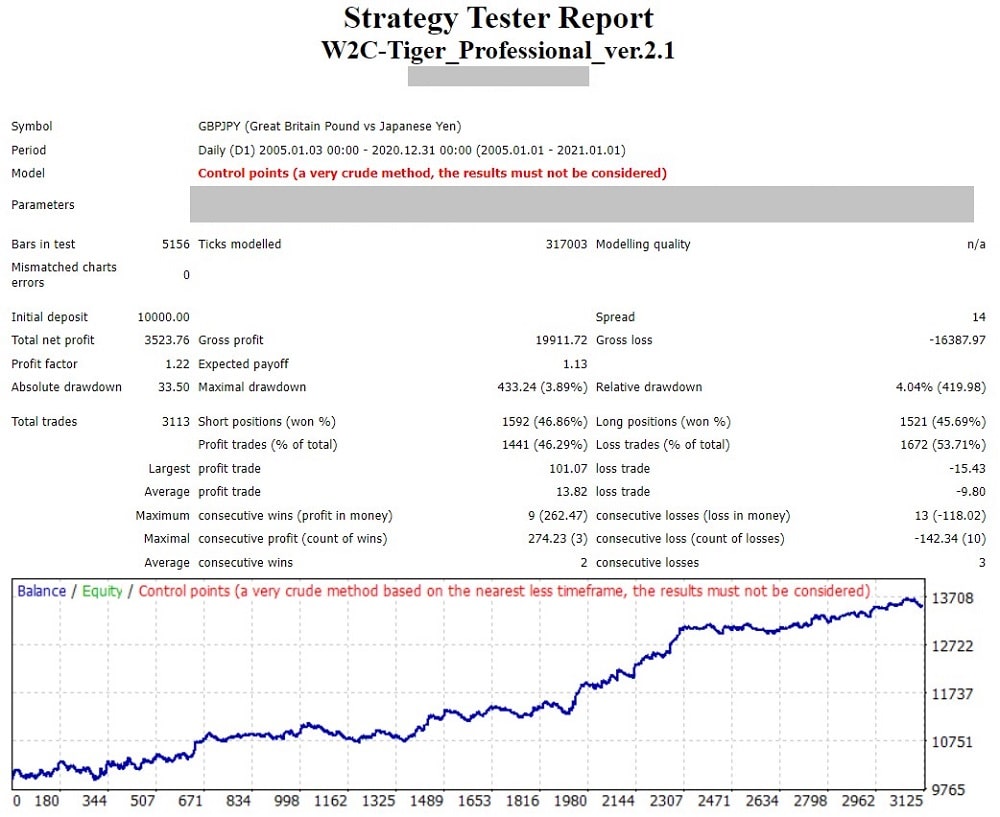

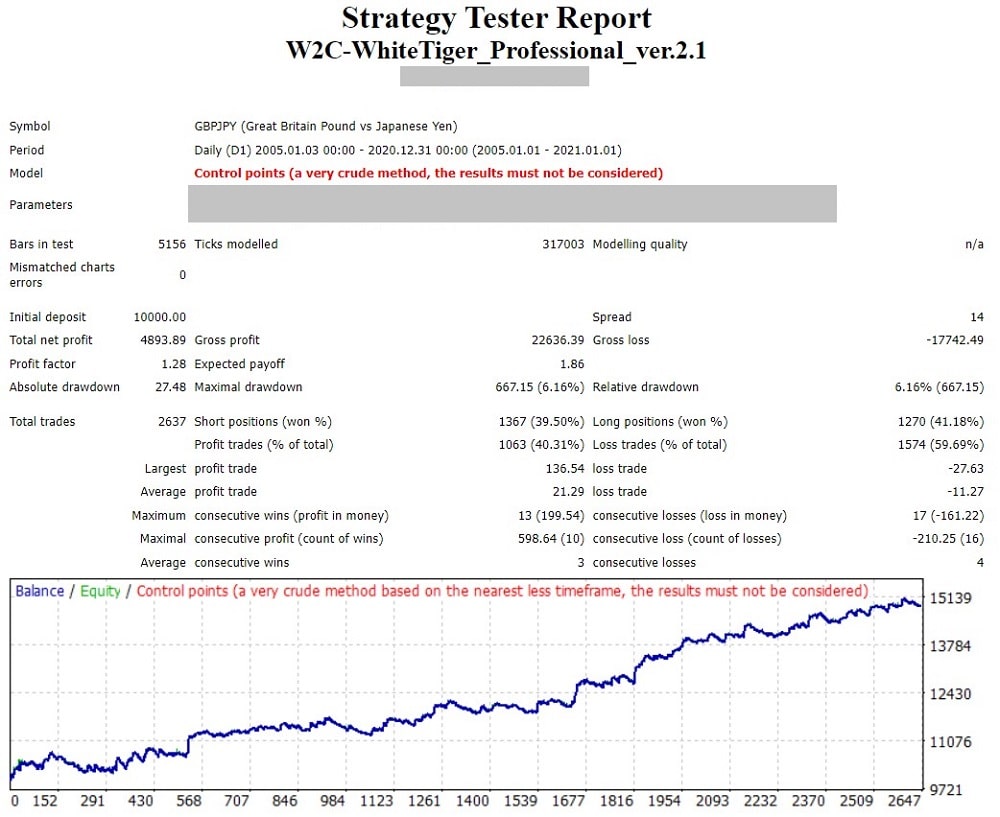

私どもが2017年に開発し、今でも設定を変えることなく利益を上げ続けてい順張りEAに「W2C-Tiger」「W2C-WhiteTiger」があります。

(例)「W2C-Tiger」の場合

16年間のバックテストから算出されるプロフィットファクターは「1.22」です。

W2C-Tigerのプロフィットファクター「1.22」は、順張りEAの理想値にやや届きません。一方で現在でも利益を出し続けられています。これは、私どものEA評価基準がやや厳しいのとトレード環境が良好であるためです。

【関連記事】最強の順張りEA「W2C-Tiger」を徹底解説!

フォワードテスト

(例)「W2C-WhiteTiger」の場合

16年間のバックテストから算出されるプロフィットファクターは「1.28」です。

W2C-WhiteTigerのプロフィットファクター「1.28」は、トレード数はやや少ないですが、順張りEAの理想値とほぼ同じであるため、現在でも利益を出せていると考察することができます。

【関連記事】最強のトレンドフォローEA「W2C-WhiteTiger」を徹底解説!

フォワードテスト

高勝率EAの理想値は算出できません。

勝率8割を超えるような高勝率EAの場合、順張りであろうと、逆張りであろうと、プロフィットファクターの理想値を算出することはできません。

なぜなら、負けトレードの評価ができないことと、相場のセオリーである「損小利大」から逸脱しているためです。

したがって、高勝率EAのプロフィットファクターそのものは評価対象になりないことを念頭に置く必要があります。

プロフィットファクターと勝率について詳しく知りたい方は、「プロフィットファクターと勝率・リスクリワード比の関係」をご覧ください。

しかし、それでは、EA評価のニーズを満たすことができません。そのような理由から、「Adjusted Profit Factor」という概念が利用されています。「Adjusted Profit Factor」とは、勝ちトレード数や負けトレード数が少ない場合でも相応の計算式を用いることにより、EA評価の統計学的頑健性を高めようと考案されています。

「EAスコア」は、Adjusted Profit Factorの概念を応用したEA評価ツールです。是非、様々なEAの評価にご利用いただけますと幸いです。

【関連記事】【EA採点ツール】「EAスコア」でFX自動売買を点数化!【業界初】

ナンピン・マーチンゲールEAに理想値はありません。

「ナンピン」や「マーチンゲール」のようなベッティングルールのあるEAの評価に、プロフィットファクターは無意味です。

プロフィットファクターは、「1トレード=1エントリー、1イグジット」のトレードロジックを搭載するEAにのみ適用されるべき指標です。それぞれのトレードが独立していない、これらのロジックには使えません。

プロフィットファクターは総利益と総損失から計算されるという特性から、ドローダウンを反映しません。口座はロスカットギリギリのドローダウンに遭遇しているのに、プロフィットファクターは正常という事態がありえます。

このような理由から、ベッティングルール(ナンピン、マーチンゲールなど)の入っているトレードロジックの場合は特に、プロフィットファクターでは正しい評価ができないことに注意しましょう。

高すぎるプロフィットファクターは無価値

理想値を遥かにオーバーして、高すぎるプロフィットファクターを提示するような開発者がいます。

「過ぎたるは及ばざるがごとし」という言葉が当てはまる状態です。

2.0以上のプロフィットファクターの場合、「過剰最適化」「トレードの少ないロジックの寄せ集め」の2パターンを疑いましょう。

Webでは、理想的なプロフィットファクターとして、2.0を超える値を提示しているケースが散見されます。しかし、為替相場にはプロフィットファクターが2.0を超えるような優位性は存在しません。これは、長年トレードをしている人間は誰でも知っています。

プロフィットファクターが2.0を超えるEAとは、神が持つ聖杯か、トレードをしていないFXマーケッターやプログラマーの作品です。

【関連記事】プロフィットファクター2以上のEAが勝てない理由

理想的なEAポートフォリオのリアル運用成績

最後に、プロフィットファクターの考え方を適用した「理想的なEAポートフォリオの運用事例」について、リアル口座の成績をご紹介します。

【関連記事】EAポートフォリオ【稼ぐロボ】

リアル口座の運用成績

まとめ

| ✅ | プロフィットファクターの理想的な平均値は「1.25」が目安です。 |

| ✅ | 逆張りEAの理想値は「1.33」が目安です(日足)。 |

| ✅ | 順張りEAの理想値は「1.28」が目安です(日足)。 |

| ✅ | 高勝率EAの理想値は算出できません。 |

| ✅ | ナンピン・マーチンゲールEAに理想値はありません。 |

| ✅ | 高すぎる値には注意が必要です。 |