優秀なEAを見つけるための検証ポイントを大公開!

*本記事は法律で認められた金融庁登録業者により書かれています。

| ✅ | 世のEAのほとんどはダメです。 |

| ✅ | 優秀なEAを選ぶことは、ノウハウを知らない限り困難です。 |

| ✅ | 本記事の内容を知らないと、高確率でダメEAを掴まされることになるでしょう。 |

| ✅ | 本記事では、優秀なEAを見つけるための検証ポイントを提示します。 |

| ✅ | 適切な検証により、ダメEAを簡単に排除し、優秀なEAを残すことができます。 |

| ✅ | EA探しで失敗したくない方は是非ご覧ください。 |

【執筆】株式会社トリロジー

【登録】財務省近畿財務局長(金商)第372号

【加入】日本投資顧問業協会 会員番号022-00269

【説明】投資家の皆様への継続支援を通じて金融立国に貢献します。

本記事では、下記の目次の内容を記載します。

(重要)EAバックテストの現在地

- StrategyTesterReportの現在

- 2024年現在、バックテスト(StrategyTesterReport)からEAの性能を判断できないケースが出てきています。理由は、ヒストリカルデータの「先読み行為」によるStrategyTesterReportの「偽造」が確認されているためです。ヒストリカルデータの先読み行為により偽造されたバックテストを見ても、そのEAの性能は判断できません。

- 不正行為EAへの対策

- バックテストとリアルフォワードの成績を比較することが重要です。リアルフォワードは国内リアル口座の成績がmyfxbookで公開されている必要があります。それ以外の場合は、不正が可能です。

優秀なEAを見極めよう!【バックテスト結果の検証ポイント】

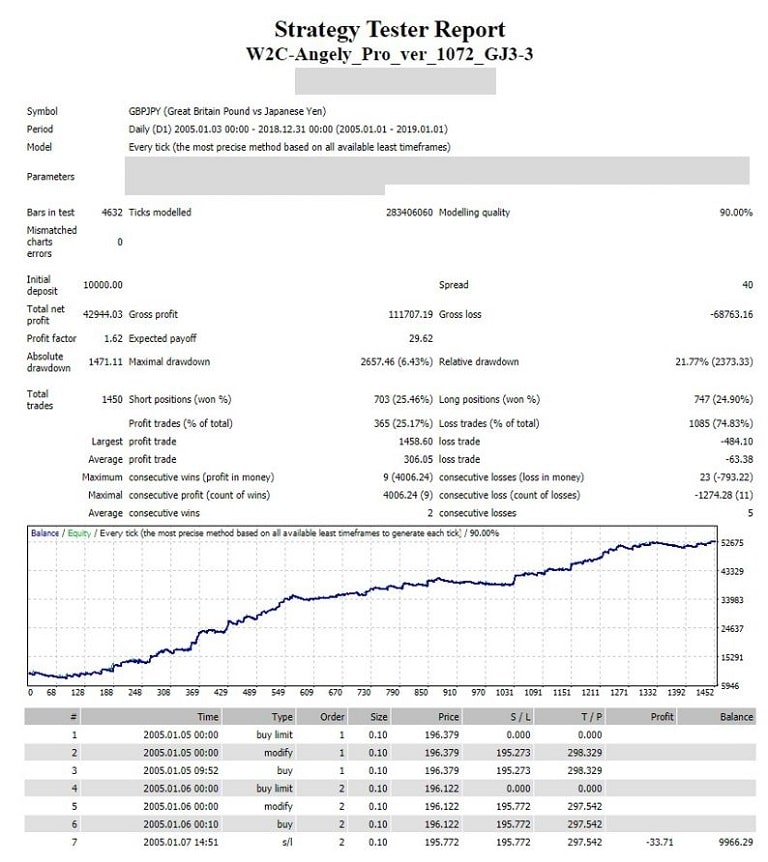

Expert Advisor(EA)は、使用前にその性能を察知することが可能です。EAの評価では、過去の相場に対するバックテスト結果であるStrategy Tester Reportに基づいて検証します。Strategy Tester Reportでは、MetaTrader4(MT4)にヒストリカルデータをセットし、EAをスタートさせることで過去相場におけるテスト(バックテスト)結果が描出されます。

【資産曲線から簡易評価】ダメEAを排除して、優秀EAを残そう!

Strategy Tester Report(MT4のバックテストレポート)に描画される資産曲線だけでも、ある程度そのEAの性格と性能を検証することができます。一見きれいな右肩上がりの資産曲線でも、それを「演出しているEA」があるので注意が必要です。そのようなEAは実運用では使いものにならないダメEAです。ダメEAを掴まされないように、具体例を挙げて解説します。

(例1)勝率重視・利小損大システム①(一般的によくある)

一般的な勝率重視・利小損大の資産曲線は図2のような形状になります。利食いが極端に小さいことから口座残高は小刻みにゆっくり上がります。そして、大きな損切りで一気に下げる形状は、まさに勝率重視・利小損大の特徴を示しています。このような勝率重視のEAは勝ちトレードに大きく偏り、負けトレードのデータ分析は不可能です。よって、このテスト結果の価値は低いと言えます。そもそも、利小損大のメカニズムは、FXで損をする人間の本能と同じなので、このようなEAを使う意味は皆無です。

利小損大のメカニズムについて詳しく知りたい方は、「FXで勝てない理由【次に取るべき行動とは】」「FXで負ける理由【負けグセを根本的に打破する方法とは】」をご参照ください。

(例2)勝率重視・利小損大システム②(苦笑レベル)

苦笑レベルの勝率重視・利小損大システムの資産曲線を図3に示します。勝率重視・利小損大もこのレベルになると負けトレードがほとんど存在しません。800トレードで2敗という酷さです。成績の良かった部分だけを切り出しているのか、あるいは負けトレードのヒストリカルデータが欠損しているのか、または故意にそうしているのか、疑い始めればキリがありません。もしかすると、頑張って過剰な最適化(オーバーフィッティング)を試みたのかもしれません。もし、そうであれば、2敗を消せなかったあたりに、開発者の実力が計り知れます。

(例3)直近の成績で過去を見えなくしているシステム

図4は、一見、長期間の評価で結果が出ているように見えます。しかし、よく見ると複利効果を悪用しています。直近の相場に過度に最適化することで、右肩上がりを演出している典型的な例です。2次曲線的な資産曲線と比例して増加するロット数(下に緑色の棒グラフで表示)が特徴です。初期ロットと最終ロットの差が数十倍くらいあります。年単位の成績を見ると、ワークしているのは直近1年程度というが関の山です。直近の大きな利益によって過去の損失は見えなくなっていますが、初心者は見抜けません。これは悪意ある開発者の典型例になります。

(例4)エントリーフィルターが過剰なシステム

エントリーフィルターは負けトレードを消し、資産曲線を右肩上がりにしてくれます。そのような理由から、エントリーフィルターは当たり前のように使われています。しかし、それは誤りの可能性があります。エントリーフィルターはトレード数とトレードオフの関係(拮抗関係)です。トレード数が減れば、テスト結果の統計学的検証の精度が下がります。

図5の例では、資産曲線はきれいな右肩上かりですが、テスト期間(4年)に対して、縦軸のスケールか小さすぎます。(トータル11%増、年間3%増)。これでは、テスト期間に対して極端にエントリー回数か少ないため、EAの優劣を議論するレベルに達していません。当然、実運用には耐えられないと思われます。

なお、EAの稼働状況を長期計測するために、小さめのロットで長期間のフォワードテストを流すことはあります。しかし、これはバックテストでやることではありません。

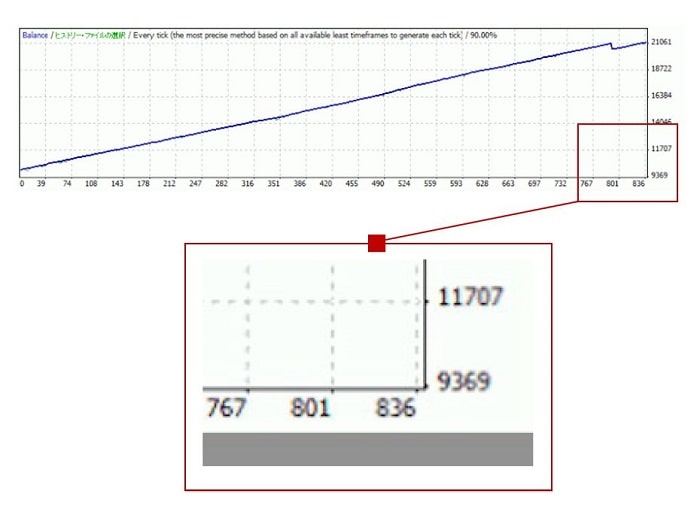

(例5)短期間のテスト結果を切り出しているシステム

EAは長期間のバックテストに耐えて初めて、実運用のスタートラインに立てます。にもかかわらず、短期間のみのテスト結果を切り出しているEAがあります。図6の例は、おそらくその期間以外通用しないという理由から、このEAがワークした極めて短期間のみを切り出しています。一般的に、為替相場においてプロフィットファクターが2.0を超えるものは、十分な回数を評価できていない、あるいは甘い評価をしていると考えたほうが賢明です。結果が出ているEAでも、トレード回数(分母)が不足していれば、偶然の可能性が高くなります。

(例6)ナンピン・マーチンゲールシステム

図7は、典型的なナンピン+マーチンゲール手法を用いたシステムです。残高は右肩上がりですが、これはもう資産曲線ではなく直線になってしまっています。ナンピン・マーチンゲールシステムの過度な最適化を見分ける方法は、初期ロットと公開されている最後のナンピンロットの倍率です。このサンプルの場合、ロットが単純に2倍です。この値が大きければ大きいほどパラメータ設定は容易になりますが、反対に未来相場には通用しなくなります。その理由は簡単で、ナンピン・マーチンゲールシステムは開発段階において、ナンピン幅を調整することで、過去相場の反転ポイントに、ポジションをピンポイントで当てることができるからです。よって、バックテストでは、きれいな右肩上がりを演出できます。しかし、未来相場でそのようなことは不可能なので、実際は雪だるま式にポジションが増加し、口座は破綻することになります。

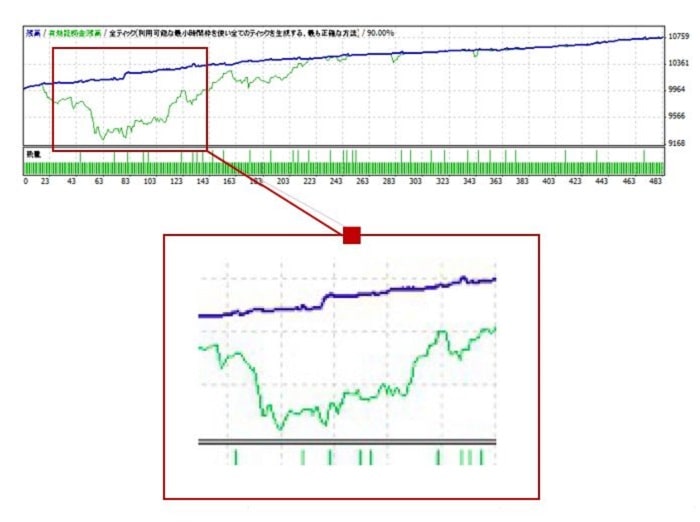

(例7)含み損を抱えても耐えきることが前提のシステム

図8に示すのは、利益の何倍もの含み損を抱えるタイプのEAの資産曲線です。エントリーとイグジットが一対ではないため、チャートの青線(確定損益)と緑線(評価損益)の乖離が大きいのが特徴です。このタイプのEAは、真の Maximal drawdown(=ポジション保有中の含み損最大値)を把握できないため、最大リスクを決めること(スタートロットの決定)が困難です。とある有名なEA販売サイトでは、この含み損を示さずに成績を公開していることもありますが、これは投資家ファーストとは言えません。

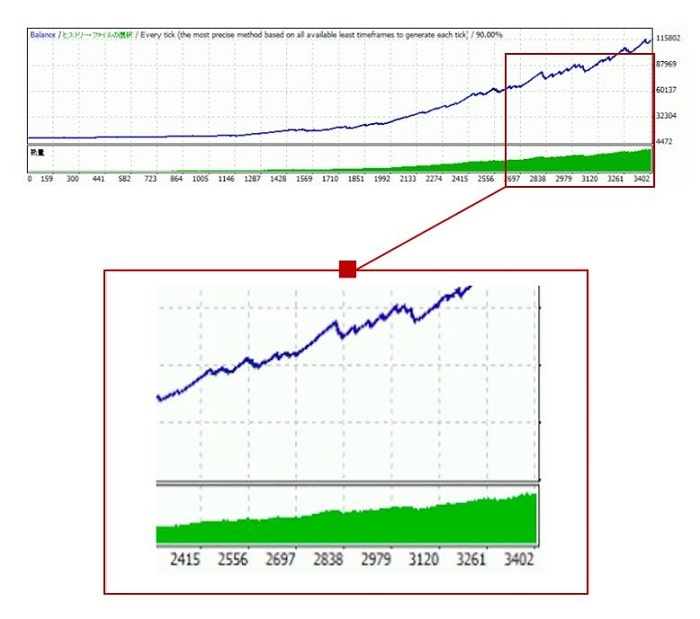

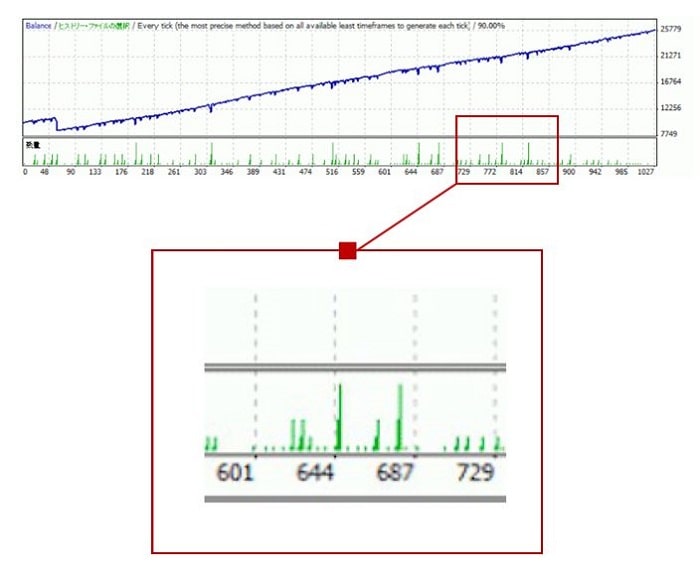

(例8)理想的な資産曲線を描画するシステム

最後に、優秀なEAが描画する理想的な資産曲線の例もご紹介します。緑の棒グラフか表示されていないので、ベッティングにルール(自動複利、マーチンゲール等)はありません(自分でロット設定できます)。右肩上がりではありますが、不得意な相場も確認できます。全ての相場でワークするEAなど存在しません。資産曲線のギザギザとその大きさから、適度な勝ち負けを繰り返していることか観察できます。また、1トレードの利幅が大きく損切幅が小さいことから、トレードの基本である利大損小を実現していることも分かります。比較的大きい資産の増減を確認できることから、最適なスタートロットを決定することも可能です。バックテスト期間に対して、十分なトレード回数と資産の増加が確認できます。このEAは日足ですが、日足としては十分なトレード数と言えます。リーマンショック等の金融イベントも安定的にクリアしていることが分かります(次の項で説明します)。このEAは、「Everytick」と「Contorol point」で同じ資産曲線を描画しますので、より堅牢なロジックが搭載されていると考えられます。

【詳細項目の解析】優秀EAを見極めよう!

本記事ではEAの性能を検証するために重要な項目について、判断の目安を提示します。この目安を知るだけでも、あなたがダメEAを掴まされる可能性は激減すると思います。一方で、各項目は独立していません。お互いに関係しあい、トレードオフの関係(拮抗関係)にある項目も存在します。よって、優秀なEAを検証するためには、各項目を単独で判断するのではなく、各項目を互いに関連付けて網羅的に解析する必要があります。表1にポイントをまとめます。

| 項目名 | 確認ポイント |

|---|---|

| Period (テストの期間) | 10年以上。金融イベントの有無 |

| Modeling quality (テストの質) | Every tickなら90%が必要。 (ただし、例外あり) |

| Mismatched charts error (価格データ間の不整合) | 多くなければよい。 |

| Spread (スプレッド) | USDJPY = 12ポイント EURUSD = 15ポイント EURJPY = 20ポイント GBPJPY = 40ポイント etc. |

| Profit Factor * (プロフィットファクター) (総利益と総損失の比率) | 1.2 ~ 2.0 (トレード数も考慮して判断) |

| Total Trades (総トレード数) | 日足 = 年間50以上 4時間足 = 年間200以上 1時間足 = 年間400以上 5分足 = 年間800トレード以上 |

| Maximal drawdown (最大ドローダウン) | 資金管理のために把握する。 |

| Profit trades(% Total) (勝率) | 20% ~ 80% (トレード数も考慮して判断) |

| Average Profit Trade (平均利益) | 利大損小が望ましい。 |

MT4のバックテストにより作成される Strategy Tester Report の検証項目について説明します。EAを購入し運用せずとも、Strategy Tester Reportを検証するたけで、その性能の大部分を把握することかできます。仮にStrategy Tester Report を公開しないEAかあるとしたら、それは購入すべきではありません。

* プロフィットファクターはEA評価の最重要ポイントです。詳細ノウハウは「プロフィットファクターとは」をご覧ください。

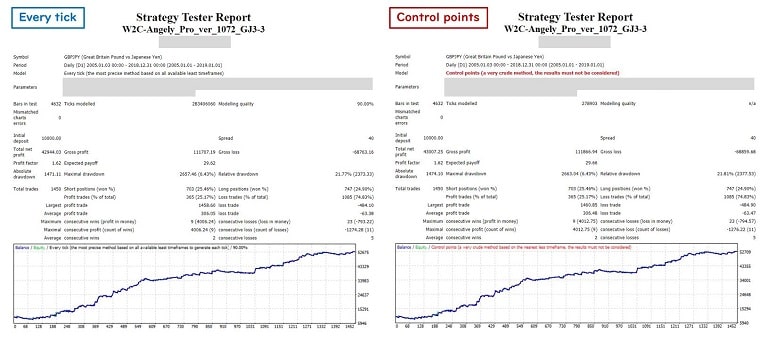

図10はStrategy Tester Reportのサンプルです。確認していく順番に記載します。各項目の数字は重要度の優先順位です。

【Period(テスト期間)】【Trades(トレード回数)】

はじめに、Strategy Tester Report が、評価に値するものか否かを【④テスト期間】【②トレード回数】からザックリ判断します。期間か長いほど、また回数が多いほど、単純にそれらは良いレポートだということになります。金融イベント発生時期が含まれていることも重要です。

| 発生時期 | 金融イベント |

|---|---|

| 2007年 | サブプライムショック |

| 2008年 | リーマンショック |

| 2009年 | 閑散相場 |

| 2011年 | 日銀の介入 |

| 2011~2015年 | ユーロスイスのペッグ |

| 2012年 | アベノミクス |

【Modelling quality(テストの質)】【Mismatched charts errors】

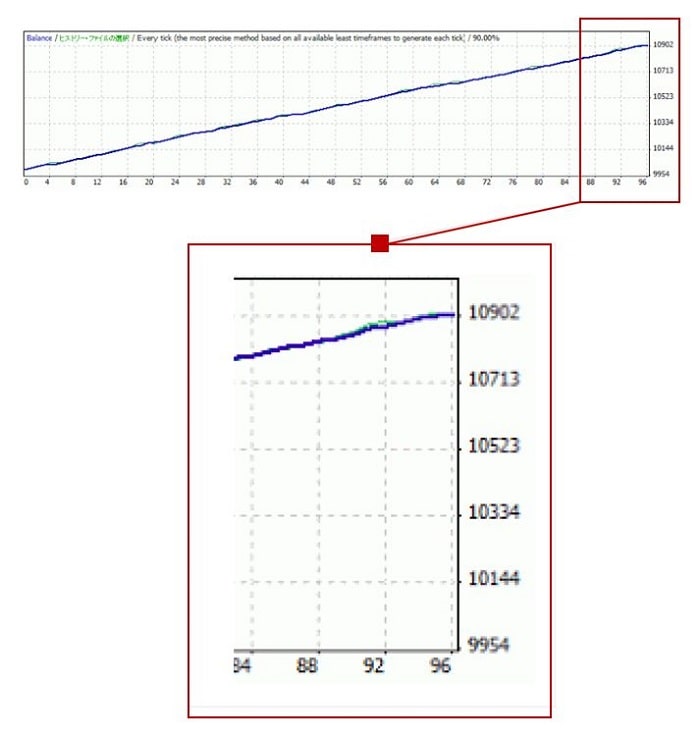

次に、【⑧Modelling quality = 90%】【⑨Mismatched charts errors = 0】であることを確認します。ただし、この数字の許容範囲はロジックにより異なります。なお、Modeling qualityが意味を成すのは、Every tickでテストした場合です。Control PointsやOpen prices onlyでテストをした場合は、N/Aとなります。

| Every tick の誤解 |

|---|

| ちなみに、「バックテストはEvery tickでやらないとダメ」と記載するwebサイトがありますが、必ずしもそうではありません。例えば、Every tickとControl pointsで同じ結果が得られるEAは、多少の相場の違いでは結果が左右されないくらいマージンを確保しているシステムとも考えることができます。図11には、Every tickとControl pointsで同じ成績が出るEAの例をお示しします。 |

【タイムフレーム(テストの時間軸)】

【④タイムフレーム(テスト時間軸)】は、トレード回数と拮抗関係にあり、ロジックの堅牢性を予測するために重要です。タイムフレームが短いのであれば、トレード回数は多くあるべきです。逆にタイムフレームが長い場合、トレード回数が少なくなるのは仕方ありません。理由は、短い時間足でトレード判定するEAは、そのエントリー/イグジットを、確定していないテクニカル指標を用いてリアルタイムで判定するものが多いからです。バックテストでは、スリッぺージや未約定といった実際のトレードで起こる事象を評価できません。これがバックテスト結果とフォワード成績に、差が生まれる理由の一つです。タイムフレームと目安になるトレード数を次の表3に示します。

| 時間軸 | トレード回数の最低ライン |

|---|---|

| 日足 | 年間平均50トレード |

| 4時間足 | 年間平均200トレード |

| 1時間足 | 年間平均400トレード |

| 5分足 | 年間平均800トレード |

【平均利益/平均損失】【ロット数】

【⑤平均利益/平均損失】と【ロット数】から、それぞれの平均pipsに換算することができます。この平均利益と平均損失の差が、あまり大き過ぎるEAも実運用には耐えられません。また、pips換算の平均損益から、使用通貨ペアの平均スプレッドとの比率は見ておいたほうかいいでしょう。例えば、平均利益が10pips程度のEA(スキャルピングEA)では、取引ごとにかかる手数料の割合が20%前後となってしまいます。これを超える優位性を確保し、右肩上がりにすることは不可能です。取引ルールに応じて、バックテスト結果とフォワード成績の差は拡大します。

スキャルピングについて詳しく知りたい方は、「スキャルピングがFXに向かない理由」をご参照ください。

【Profit factor(プロフィットファクター)】【最重要】

【①プロフィットファクター(以下、PFと略します)】は総利益(Gross proft)÷ 総損失(Gross loss) で求められる値です。EAの性能を検証する上で最も重要な指標です。計算式からもわかりますように、その値が1.0より大きければ、そのEAの収支はプラス、逆に1.0未満ならマイナスになります。PFはEAの良否判定に重要な数字ですが、その値は単に大きければ良いというものではありません。例えば、2.0を超えるような場合、そのEAは過大評価されているだけであると考えます。これは、利益が損失の2倍となるような優位性は、ランダムウォークに近い為替相場には存在しないとの考えからです。

ランダムウォークについて詳しく知りたい方は、「FXはランダムウォークか【値動きを予測するための方法とは】」をご参照ください。

偶然発生し得るPFの範囲(バラつき)は、【②トレード回数】に大きく依存します。例えば、神が作ったPF=1で間違いないシステムは、無限のトレード回数を重ねるとPF=1に収束することでしょう。しかしながら、無限のトレード回数に至るまでは、PF=1の上下のある程度の幅で上下しながら徐々に収束していくことになります。トレード回数とPF=1のシステムが取り得る値を以下の表4にお示しします。

| 下限 | トレード数 | 上限 |

|---|---|---|

| 0.39 | 20 | 2.56 |

| 0.57 | 50 | 1.77 |

| 0.67 | 100 | 1.49 |

| 076 | 200 | 1.32 |

| 0.84 | 500 | 1.19 |

| 0.88 | 1,000 | 1.13 |

| 0.92 | 2,000 | 1.09 |

| 0.95 | 5,000 | 1.06 |

| 0.96 | 10,000 | 1.04 |

この表から分かるように、トレード回数があまりに少ないバックテスト結果の場合、そのEAを評価しきれていない可能性が高いと言えます。トレード回数はタイムフレームと拮抗関係にあることを念頭に、それぞれの偶然起こり得るPF値に対して、どれだけのマージンを有しているのかでEAの優劣を判断することが重要です。

プロフィットファクターは非常に重要な指標ですので、別記事で詳細に解説します。詳しく知りたい方は、「プロフィットファクターが詳しく分かる!失敗しない使い方とは?」をご覧ください。

【Profit Trades(% of Total)(勝率)】

次に、【⑥勝率】ですが、これは勝ちトレード数(Proft Trades) ÷ 総トレード数(Total Trades)で求められる値です。勝率は、テクニカル指標の組み合わせやフィルタリングにより、エントリー(イグジット)の精度を高めることで向上させることができます。ただし、この値も大きければ大きいほど優秀なEAというわけではありません。勝率は、損益比と密接に関係します。高勝率に設計されたEAは利小損大となるか、あるいは期間に対して取引数が少ないEAとなってしまいます。高勝率と利大損小を同時に実現することは極めて困難で、私どもは両者の共存を否定する立場です。EAの持つ確率的優位性は、この損益比と勝率のバランスで成り立っています。また、勝率が高くなると「偶然発生し得るPF」の誤差が大きくなります。つまり、高勝率のEAではこの評価による優位性の確認ができないことを意味します。仮に勝率90%のEAを設計した場合、信頼性の高いヒストリカルデータは有限ですので、そのデータから得られる「負けトレード数」が少なくなってしまいます。これは統計データとして扱う母数か減ることであり、EAロジックの設計開発にとっては致命的です。将来の資産運用を託すべく作られるはずの、EA本来の役割を果たすことはできません。

勝ちトレード数と負けトレード数を加味した指標に【Adjusted Profit Factor】というものがあります。【Adjusted Profit Factor】の基準に正解はなく、投資家の経験によって運用されます。私どもの考え方に関しては、次のe-bookに記載しています。

自動売買システムの評価方法について【Upper class】

【Spread(スプレッド)】

バックテストの際に必要な【③スプレッド】は通貨ペアごとに異なります。共通して言えることは、多くの場合、広めのスプレッドでテストすべきという点です。狭いスプレッドのバックテストは無価値です。特に、スキャルピングEAを評価する場合、スプレッドの検証は必須です。バックテストをする場合に安心できるスプレッドの目安を表5に示します。やや厳しめの場合もあるので、実際に使う口座に合わせて変更すれば良いでしょう。重要なことは、リアル口座の成績とバックテストが乖離しないようにスプレッドの数値を設定することです。

| 通貨ペア | スプレッドの目安 |

|---|---|

| AUDJPY | 25 point (2.5 pips) |

| AUDUSD | 20 point (2.0 pips) |

| CADJPY | 40 point (4.0 pips) |

| CHFJPY | 40 point (4.0 pips) |

| EURAUD | 20 point (2.0 pips) |

| EURGBP | 20 point (2.0 pips) |

| EURJPY | 20 point (2.0 pips) |

| EURUSD | 15 point (1.5 pips) |

| GBPJPY | 40 point (4.0 pips) |

| GBPUSD | 18 point (1.8 pips) |

| NZDJPY | 40 point (4.0 pips) |

| NZDUSD | 25 point (2.5 pips) |

| USDJPY | 12 point (1.2 pips) |

【Maximal drawdown(最大ドローダウン)】

最後に、【⑦Maximal drawdown】です。この値はもちろん小さいに越したことはありませんが、狙う利益率と拮抗関係にありますので、ロット数を下げることで調整できます。すなわち、初期資金がいきなりロスカットとならないよう、資金管理を行うために把握しておくべきものという理解で問題ありません。例えば、未来相場には、【⑦Maximal drawdown】で導かれた値の2倍、3倍を想定したり、あるいは、他のEAも併せてポートフォリオ運用したりすることで、ロスカットを回避します。【⑦Maximal drawdown】は、保有中ポジションの含み損最大値は未評価なので、真のドローダウンは確認できていませんが、エントリー/イグジットが一対のトレードタイプでは、それほど心配する必要はありません。逆に、資産曲線が乖離し易いベッティングルール含むEAは注意が必要です。

取引履歴の見方

取引履歴からもEAの性格は分かります。取引履歴の検証には時間がかかりますので、最後のステップで確認します。本記事では、例を挙げて、EAの性格を解説します。

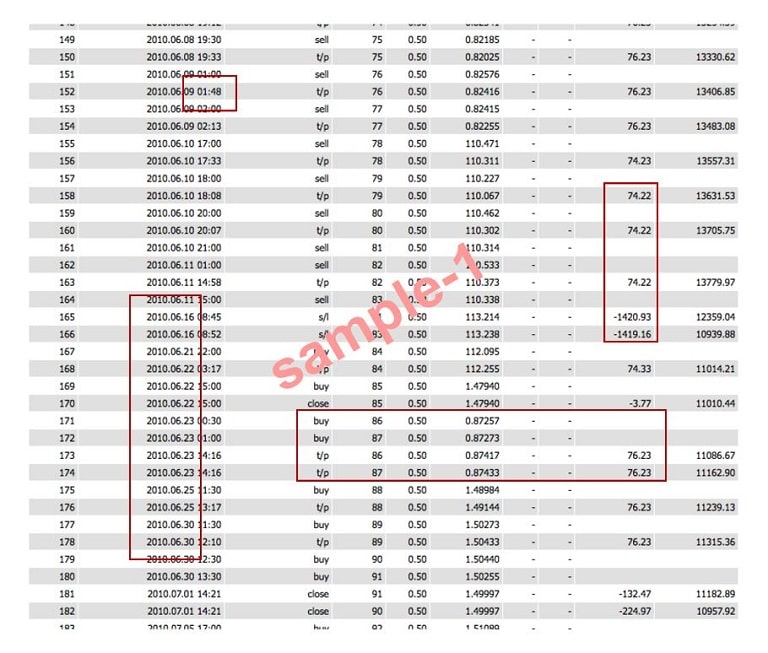

Sample ①

- 取引時間から、足確定の判定ではなく、リアルタイム判定であることがわかる。

- S/L(損切)オーダーがない。

- 公開前(パラメータ抽出、開発中)のバックテストデータと、公開後(ロジック、パラメータ確定後)のフォワードテストに差が出るタイプ。

- ベッティングルールはないが、同方向に同時2ポジション保有していることから、スタートロットはそれを考慮する必要あり。

- 利益は相場に合わせた利食いではなく、固定値を採用。

- 損益比はかなり大きく、長期でワークしにくい利小損大のタイプ。

- 保有時間に比べ、エントリー間隔が広い。

Sample ②

- 取引時間から、5分足確定で判定していることがわかる。

- 利小損大、勝率重視のため、長期稼働で相場に合わなくなる可能性が高い。勝率が下降してきた時に要注意。

- ベッティングルールはなく、同方向に同時2ポジション保有。

- 相場に合わせた利食いと損切り。

- S/L、T/Pもエントリー後に同時発注。

- エントリーポイントを吟味しすぎのため、トレード回数は少なめ。

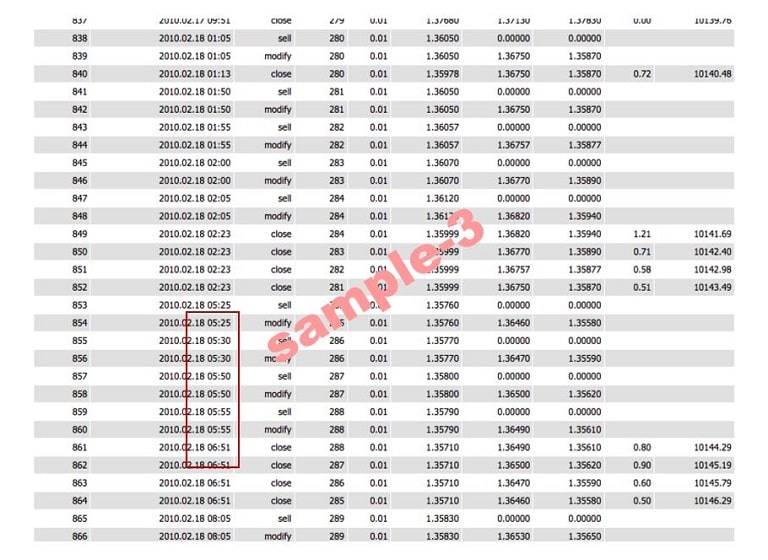

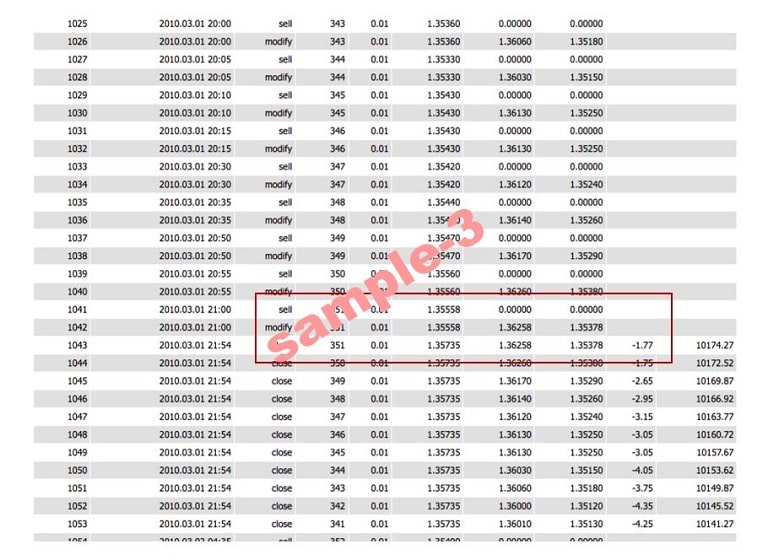

Sample ③

- 取引時間から、足確定の判定ではなく、リアルタイム判定であることかわかる。

- S/Lオーダーはあるが、実際の薄利に対して現実的ではない数値が与えられている。

- 損切りも小さいが、利益はさらに小さく、スプレッド負けする。

- 損益比はかなり大きく、長期でワークしにくい利小損大のタイプ。

- バックテストデータと、フォワードテストの差が大きい。

- ベッティングルールはないが、同方向に同時複数のポジション保有。その保有ルールがわからないと、リスク管理は不可能。

- 利食いも損切りも相場に合わせたもので良い。

- トレード回数は多い部類。

フォワード成績の見方

EAのフォワード成績(=リアルフォワードテスト)の公開は必須です。デモ口座、ライブ口座での公開を確認しましょう。さらにEAのロジックによっては、ウォークフォワードテスト(=EA公開後に行ったバックテスト)との差か大きいモノが多々あります。これが、「EAのバックテストはあてにならない」という否定論者を生み出す背景となっていることを想像します。図15は、フォワード成績公開サイトで最も有名なmyfxbookです。 MT4のバックテストレポートで確認した項目をフォワードテストでも確認していくことが重要です。「稼ぐロボ」のmyfxxbookを例に示します。

ポジションの保有期間から分かること

myfxbookの分析ツールのひとつにDuration (Growth)があります。ポジションの保有期間と損益について、横軸に時間、縦軸に損益をプロットしています。EAの性格は、このグラフからも容易に読み取ることかできます。実運用では通用しないEAを見分けるために、その違いについて具体例を挙げて解説します。

(例1)ナンピン・マーチンゲールシステム

まず、ナンピン、マーチンゲールEAの典型的な例を挙げます。保有期間が桁違いに長いのか特徴です。グラフは実現損益のみプロットされるため、含み損を抱えるポジションの状況はわかりません。ここでは、資金管理の参考にすべき保有期間に注目する必要があります。

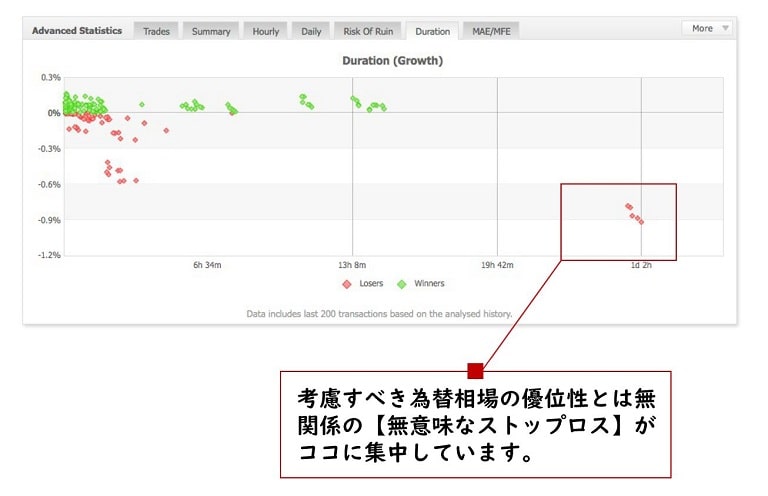

(例2)不自然なイグジットルールを持つシステム

分布のイビツさが際立っています。利食いはキレイに点在していますが、損切りは利食いも含めて3h20m(=3時間20分)のみに集中しています。ここから固定時間で損切りするようプログラミングされていることがわかります。バックテストにおいて、これ以上保有すると大きな損切を発生するが、合理的なイグジットルールを構築できなかった可能性が考えられます。未来の相場で結果を出すのは難しいと言えそうです。

(例3)高勝率・利小損大システム

赤(負けトレード)に比べて緑(勝ちトレード)が圧倒的に多い高勝率EAの特徴を現しています。クローズは短く、その大部分が2h以内に集中しています。利食いは小さく全て0.15%(=元本と建玉サイズに依存し変動)に収まっており、逆に損失は点在し、今のところ0.9%以内に収まっています。コツコツドカンの利小損大EAで、比較的小さなレンジ相場を得意とする傾向にあります。

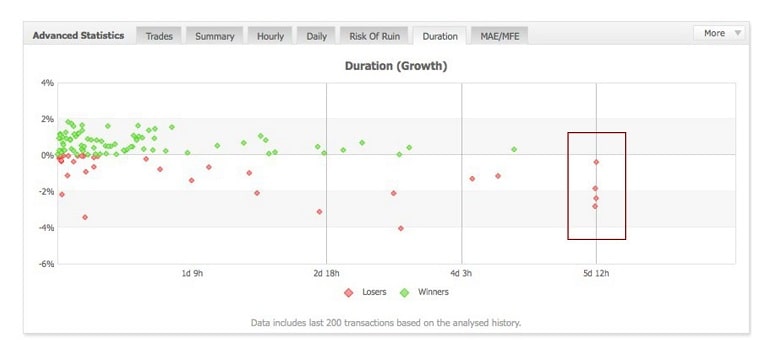

(例4)不自然なイグジットルール・マイルドな利小損大のシステム

一見バラつきは美しいのですが、利食いは短時間に、損切りは長時間にプロットされていることがわかります。また、利食いは2%以内、損失は2倍の4%以内に収まっています。5d12h(5日と12時間)に損切りが集中し、それ以降存在しないのは、値幅だけでなく、時間でも損切りするようプログラミングされているものと思われます。例2と同様に、バックテストの成績を良く見せるための時限装置ではないかという疑いも持てます。

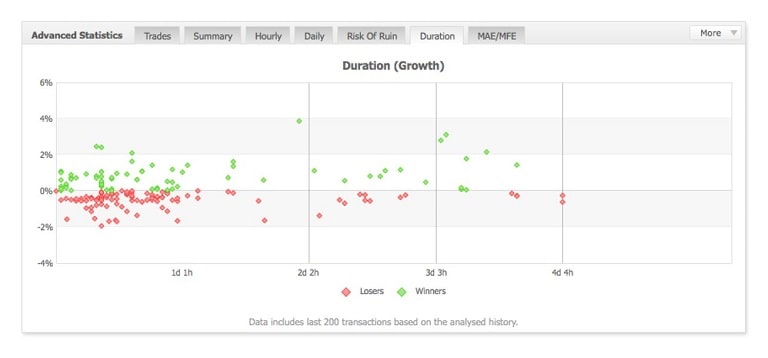

(例5)利大損小システム①

利大損小ロジックを持つEAの典型的な分布形状です。損切りは最大利益の半分に全て収まっており、ポジション保有が長時間になればなるほど大きな利食いとなる可能性が高くなるようです。分布は縦横ランダムに点在し、そのロジックが相場のボラティリティに合わせて、上手く立ちまわっていることがわかります。2d近辺に密度の小さい空白か見られるのは、週マタギによる影響でしょう。

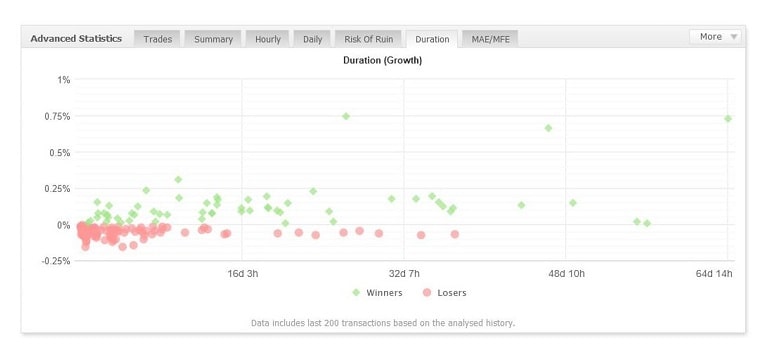

(例6)利大損小システム②

理想的な利大損小EAの分布形状です。損切はほとんどが早いタイミングで、利幅に比べて小さく収まっていますが、同じ値というわけでもなく、合理的な損切ロジックの搭載が予想できます。一方で、利益は可能な限り伸ばすという開発意図を想像でき、利益の出ているポジションほど長期間保有していることが分かります。まさに、利大損小を実現しているEAです。このようなEAが大きな損失を出して投資家が即座に退場する可能性は低いでしょう。

優秀なEAのチェックリスト(まとめ)

- 優秀なEAとダメなEAは、Strategy Tester Reportを精査して判定できる。

- フォワード成績を公開しないEAは使わない。

- 国内リアル口座の成績がmyfxbookで公開されていることが重要

FAQ

(Q)万能なEAが出てこないのはなぜですか?

まず、EAとトレードロジックは分けて考えるべきでしょう。一つのEAに複数のトレードロジックを搭載するEAもあれば、単一ロジックしか搭載しないEAもあります。

EAの優位性を計るというのは、トレードロジックの優位性を計ることに他ならず、複数のトレードロジックを搭載するEAの場合、一つ一つのトレードロジックの優位性を分析すべきです。

複数のトレードロジックが、ごちゃ混ぜのEAを細かく検証するのは不可能です。

相場はトレンドとレンジから成ります。万能なEAというのはトレンドとレンジに対応できるEAとなりますが、一つのロジックで、両者に対応するのは難しいです。よって、万能なEAというのは、トレンドで勝てるロジックとレンジで勝てるロジックを搭載するEAになります。

相場はトレンド2割、レンジ8割で形成されます。利大損小という言葉があるように、利大損小ロジックが機能するトレンド相場は勝ちやすいでしょう。しかし、この利大損小ロジックでは8割のレンジで勝ちにくいので、メンタルが続かない人がいるというデメリットがあります。

レンジで勝てるロジックを作るのは難しいです。なぜなら、勝たなければならないトレンド相場で負けるからです。ナンピン・マーチンゲールなどはまさにそれです。

例えば、レンジ相場用のナンピンマーチンゲールの開発は、弱点となるロットの増大をケアしなければなりません。

(Q)負けているEAを止めた瞬間に相場が急反転する場合の対処法は?

まず、自分の裁量でEAは止めたり動かしたりすべきではなく、ずっと稼働し続ける方が良いでしょう。なぜなら、優秀なEAとは、不得意な相場があっても、トータルで勝てるように設計されているはずだからです。つまり、トレンドフォローのEAは、レンジで負ける以上にトレンドで勝つように設計されているはずですし、レンジ用のEAはトレンドで負ける以上にレンジで勝てるように設計されているはずです。なので、負けが続いたからといって稼働を停止するのではなく、必ず来るであろうチャンスを待つというのがセオリーです。このような条件の中で、利大損小が本質的に正しいトレード手法であることを前提とするならば、長い目で見るとトレンド用のEAの方がレンジ用のEAよりも勝ちやすいかもしれません。しかし、トレンド用のEAがレンジを苦手とするのは間違いないので、投資家のメンタルを考慮して、レンジ用のEAも同時に動かすことでお互いを補完するのが理想的だと思います。なお、優秀なレンジ用のEAを作ることは、トレンド用のEAを作るよりも難しいです。