【40代の資産形成】5,000万円を20年で構築するリスク分散型運用法

*本記事は法律で認められた金融庁登録業者により書かれています。

| ✅ | 40代は最も多角的な資産形成が可能な年代です。 |

| ✅ | 一方、資産形成法の選択に迷う国民は多くいます。 |

| ✅ | このブログ記事では、40代が選択すべき4パターンの方法を解説します。 |

| ✅ | 20年間で約5,000万円の資産形成を想定します。 |

| ✅ | 40代からの資産形成で失敗したくない方は、是非、ご覧ください。 |

【執筆】株式会社トリロジー

【登録】財務省近畿財務局長(金商)第372号

【加入】日本投資顧問業協会 会員番号022-00269

【説明】投資家の皆様への継続支援を通じて金融立国に貢献します。

本記事では、下記の目次の内容を記載します。

40代は最も多角的な資産形成が可能な年代です。

40代は、収入・支出・貯蓄のそれぞれが増えてくる年代です。また、老後(65歳を想定)までの時間的余力も適度に残されています。30代以下よりも多い資金力、50代以上よりも大きい時間的余力、削減しやすい支出の質が特徴です。したがって、多角的かつ戦略的に資産形成の効率化を最も狙えるのが40代です。

30代以下では、時間的余力は大きいですが資金力に乏しいため、選択できる資産形成法は40代よりも限られます。

50代になると、40代より収入も支出も増えることが予想されます。しかし、支出の質が削減しにくいことが多くなり(子供の大学入学、医療費など)、時間的余力も少なくなるため、40代よりも資産形成の選択肢は限られます。

60代は資金力が最もあります。しかし、時間的余力がないので、選択できる資産形成法は限られます。

40代の資産形成戦略は4パターン

40代の資産形成では、積極策と防衛策をバランスよく選択することが重要です。FX自動売買、積み立てNISA、iDeCo、楽天経済圏をメインに使います。

40代の資産形成の場合、20年間の時間的猶予があると仮定して、その20年間で作ることができる資産を確認してみましょう。

| 方法 | 条件 | 20年間で増える資金 |

|---|---|---|

| FX自動売買 | 原資 = 100万円 年利 = 15 % | 1,537万円 (原資 = 100万円) |

| つみたてNISA iDeCo | 積立月額 = 5万円 年利 = 7 % | 1,405万円 (積立原資 = 1,200万円) |

| 楽天経済圏 の効果 | 生活費の削減額 年額 = 36 万円 | 720 万円 (20年間の削減額) |

「FX自動売買」では、原資100万円スタートし、年利15%での運用を想定します。20年間の複利運用により資金は1,537万円増加し、原資の100万円と合わせて、総額1,637万円の資産形成ができます。

「つみたてNISA」と「iDeCo」は合算で、月額5万円をコツコツ積み立て、年利7%を想定します。20年間の積み立て複利運用により資金は1,405万円増加し、積み立て原資の1,200万円と合わせて総額2,605万円の資産形成ができます。

楽天経済圏で暮らすことにより、年額36万円の生活費を削減できることを想定します。消耗品を安く購入して楽天ポイントを貯めることで、20年間で720万円の生活費の削減につながります。

全てを合計すると、20年間で4,962万円の資金を作れることになります。

では、積極策から順に解説していきます。

FX自動売買

FX自動売買は、積極的に資金を殖やすツールとして最も取り組みやすい手法です。投入資金を柔軟に変えられるためです。FX自動売買は機械が勝手に実行してくれるトレードなので、日々の生活を変えることなく資金を増やすことができます。

現在、FX自動売買は黎明期から成熟期を迎え、システム開発や評価法が標準化されています。最近では、コストパフォーマンスの良い「使い放題サービス」も充実しています。

【FX自動売買の魅力】は高い利益率と即金力

FX自動売買の魅力は、高い利益率と即金力です。また、FX自動売買は、裁量(手動)トレードと異なり、過去の値動きの統計解析に裏付けられた性格の違うプログラムを複数走らせることで、安定性も加味したポートフォリオ運用が可能です。24時間休むことなく積極的なトレードを執行できるため、時間の無駄もありません。

FX自動売買では、複数の自動売買システムでポートフォリオを組んで、安定的に平均年利15%程度を狙います。例えば、年利20%のシステム、年利10%のシステム、年利7%のシステム、年利5%のシステムでポートフォリオを組むイメージです。性格の違うシステムを組み合わせることで、あるシステムが負けている時は他のシステムが勝っているというような、相互補完的なポートフォリオ運用が可能です。

また、FX自動売買は、複利効果との親和性が高い投資手法です。年利15%で複利運用すれば、20年後の資産残高は16.37倍になります。

複利運用について詳しく知りたい方は、「FX複利運用による圧倒的な資産の増やし方【成功者の資産形成とは】」をご覧ください。

FX自動売買は、つみたてNISAやiDeCoと異なり、原資を自由に設定できます。利益率が同じでも、原資に比例して利益額を増やせるので、形成可能な資産額は増え、即金力も上がります。

【FX自動売買の弱点】はシステム選択の難しさ

FX自動売買の弱点は、優れたシステムを選ぶためにノウハウが必要なことです。世には、粗悪なFX自動売買が氾濫しています。マーケット戦略に走る投資素人(いわゆるFXマーケッター)がネット集客をするためです。

FXマーケッターの作る自動売買システムは、宣伝文句は派手ですが中身を伴わないことが特徴です。国内営業許可を取れないため、合法性なく集客していますので、注意しましょう。

粗悪なシステムを使わないためのノウハウ、優れたシステムを選ぶノウハウは、当サイトに記載しています。ノウハウを知れば安心して資産形成に取り組めます。ぜひ、関連記事もご一読ください。

【関連記事】

✅「無料EAのダウンロードサービス大手6選をプロ目線で徹底比較!」

✅「【FEAT SYSTEM】最強のEAサービスが無料で使い放題!【FOREX EXCHANGE社】」

✅「【業界初のEA採点ツール】「EAスコア」であなたの自動売買を点数化!」

つみたてNISA、iDeCo

つみたてNISAとiDeCoは、購入する金融商品(ファンド)が似ており、両者とも少額の積み立てなので、性格の類似した資産形成法です。違いとしては、iDeCoは所得税に対する税制優遇が確実に得られる点、60歳までは引き出せず使えない点から、つみたてNISAよりもiDeCoの方が資産防衛的な役割の大きい資産形成法と言えます。

つみたてNISA

つみたてNISAは、少額からの長期・積立・分散投資を支援するための非課税制度です。毎年40万円を上限として金融庁が厳選した投資信託を購入可能です。つみたてNISAには税制優遇があり、各年に購入した投資信託を保有している間の分配金と、値上がり後の売却益(譲渡益)が購入した年から数えて20年間は課税されません。非課税の投資総額は最大800万円です。非課税期間の20年間が終了したときには、NISA口座以外の課税口座(一般口座や特定口座)に払い出され、21年目以降の利益は課税対象になります。

iDeCo

個人型確定拠出年金(iDeCo)は、自分で作る年金制度です。加入者が毎月一定の金額を積み立て(掛金を拠出し)、あらかじめ用意された定期預金・保険・投資信託といった金融商品を自ら選択・運用し、60歳以降に年金または一時金で受け取ります。積立金額はすべて「所得控除」の対象となるため、所得税・住民税を節税することができます。iDeCoにも、「安定型」と「積極型」の2つの運用方法があります。定期預金や保険は安定型(ローリスク・ローリターン)、投資信託は積極型(ハイリスク・ハイリターン)と言われています。

【つみたてNISA・iDeCoの魅力】は安心感と安定感

つみたてNISAやiDeCoでは、ドルコスト平均法の原理を利用し、毎月コツコツと時間を味方につけて利益を狙います。したがって、損失を被る可能性を下げられる安心感と安定感があり、早く始めるほうがその恩恵を享受できます。若年層には最適な資産形成法と言えます。40代からでも、20年前後の時間的猶予がありますので、十分な恩恵を受けられるでしょう。

時間を味方につけてコツコツ積み立てる投資信託の弱点は、繰り上げ償還とファンドの解散です。しかし、つみたてNISAやiDeCoの場合は、金融庁のお墨付きがあるファンドが厳選されており、繰り上げ償還はナシに設定されているため、安心感があります。つみたてNISAとiDeCoで重要な点は、長期間にわたって右肩上がりを目指せるファンドを選択することです。右肩上がりでないと、ドルコスト平均法でコツコツ積み立てる意味がありません。

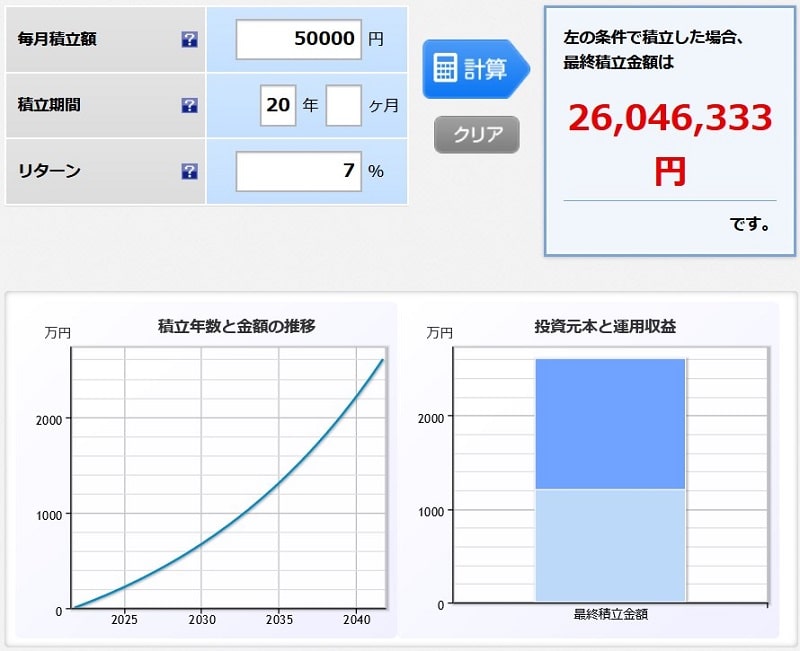

つみたてNISAとiDeCoの定石は、インデックス銘柄をコツコツ積み立て、年利6%程度を狙うというものです。積み立てながら複利効果を狙います。積み立て複利の計算は楽天証券でシミュレーション可能です。

毎月5万円をコツコツ積み立てながら年利5%で複利運用すると、20年後には26,046,333円になります。積立額(原資)1,200万円に運用益の約1,405万円がオンされる結果になります。

【つみたてNISAとiDeCoの弱点】は即金力がないこと

つみたてNISAとiDeCoの弱点は即金力がないことです。少額をコツコツ積み立てるので、十分な資産に育つためには時間がかかります。iDeCoの場合は、60歳になるまで引き出せず使えないので、即金力と言う意味では更に劣ります。一方で、iDeCoの積み立て額は所得控除に使えるので、税率分が利益になるという見方もできなくはありません。

株式(個別銘柄)、不動産

株式の個別銘柄や不動産は、余力があればサブで使っても良いでしょう。

株式の個別銘柄は歴史のある投資手法ですが、FX自動売買、つみたてNISA、iDeCoの登場により存在感が薄れているのが現実です。株式の個別銘柄は読み切れない不確定要素が大きいと言えます。40代の場合、投資先としての優先順位を下げても大きな問題はありません。

不動産投資は初期資金が多く必要ですので、資産運用の機動性を失う可能性があります。REITを利用するのも手ですが、現物と違ってレバレッジを利かせられず資金効率に劣るのが弱点です。

まとめ

40代の資産形成法では、一つのやり方に固執しないことが重要です。それぞれの特徴を活かし、弱点を補いあうことで、効率的かつ安定的な資産形成が可能になります。40代のメインとなる資産形成法の4パターンを同時並行で進めることにより、優れた資産形成効果を発揮します。

| 資産形成法 | 長所 | 短所 |

|---|---|---|

| ✅FX自動売買 | 即金力 高効率 複利効果 | ノウハウが必要 |

| ✅つみたてNISA ✅iDeCo | 安定性 安心感 複利効果 | 時間が必要 投資上限あり |

| ✅楽天経済圏 | 確実な即金力 | 複利効果はない |

資産形成のノウハウについて更に詳しく知りたい方は、次の関連記事もご覧ください。

【関連記事】

✅「【ポイント解説】FX・株式・投資信託・不動産・仮想通貨・保険」

✅「【徹底比較】FX・株式・投資信託・不動産・仮想通貨・ついでに保険」

✅「【効率的FIRE】年代別の資産形成・運用法(経済的自立・早期退職のために)」

FX口座開設の各社広告【簡単・無料】

裁量口座

- セントラル短資FX

- ヒロセ通商【LION FX】

- マネーパートナーズ

- LIGHT FX

- みんなのFX

- 外為ドットコム

- FXブロードネット

- GMOクリック証券

- DMM FX

- 外為オンライン

- SBI FXトレード

- 外貨ex byGMO

- FX/CFDのサクソバンク証券

- 松井証券FX

コピートレード口座

トリロジーEA販売